Qu’est-ce que le crédit amortissable ?

Le crédit amortissable est la forme de prêt la plus courante en France. Il s’agit d’un crédit dont le remboursement s’effectue par mensualités régulières, comprenant à la fois une part de capital et une part d’intérêts. À chaque échéance, le montant du capital restant dû diminue progressivement jusqu’au remboursement total du prêt.

Ce type de crédit est utilisé aussi bien pour un crédit immobilier que pour un crédit à la consommation, car il offre une bonne visibilité sur la durée, le coût et les mensualités.

Le crédit amortissable : fonctionnement et tableau explicatif

Le fonctionnement du crédit amortissable repose sur un principe simple :

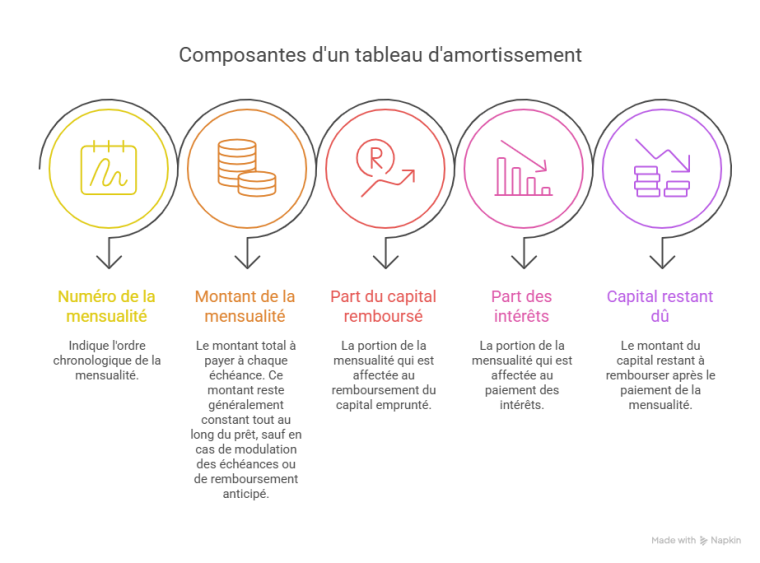

chaque mensualité permet de rembourser une partie du capital emprunté, ainsi que les intérêts calculés sur le capital restant dû.

Au début du crédit, la part des intérêts est plus élevée. Puis, au fil du temps, cette part diminue tandis que la part de capital remboursée augmente. Cette évolution est détaillée dans ce que l’on appelle un tableau d’amortissement.

Grâce à ces éléments, l’emprunteur peut mieux se projeter et comprendre l’impact de son crédit sur son budget à long terme.

Puis-je faire évoluer mon crédit amortissable ?

Oui, un crédit amortissable peut évoluer au cours de sa durée, sous certaines conditions. Plusieurs leviers peuvent être envisagés.

Il est par exemple possible de :

- modifier les mensualités, en les augmentant ou en les diminuant,

- adapter la durée du crédit, pour réduire le coût total ou alléger les remboursements,

- renégocier le taux de crédit, notamment en cas de baisse des taux,

- rembourser une partie du capital par anticipation, afin de diminuer le montant restant dû.

Ces ajustements permettent d’adapter le crédit à l’évolution de la situation personnelle ou professionnelle de l’emprunteur.

Quels sont les avantages et les inconvénients du crédit amortissable ?

Le crédit amortissable présente plusieurs avantages :

- une mensualité connue à l’avance,

- une diminution progressive de la dette,

- une bonne lisibilité du coût total du crédit,

- un cadre sécurisant pour la gestion du budget.

Il comporte néanmoins quelques inconvénients :

- un coût d’intérêts plus élevé au début du remboursement,

- une certaine rigidité si le contrat prévoit peu de souplesse,

- des frais possibles en cas de modification ou de remboursement anticipé.

Quels autres types de prêts existent ?

Il existe plusieurs types de prêts, chacun répondant à des besoins différents. Le choix d’un crédit dépend principalement de la nature du projet, de sa durée et du niveau de flexibilité recherché par l’emprunteur. Certains prêts sont conçus pour des projets structurés et de long terme, tandis que d’autres sont davantage adaptés à des besoins ponctuels ou de trésorerie.

Quels sont les 3 types de crédit ?

On distingue généralement trois grandes catégories de crédit :

- Le crédit amortissable, le plus courant, avec un remboursement progressif du capital et des intérêts par mensualités.

- Le crédit renouvelable, qui fonctionne comme une réserve d’argent disponible, utilisable librement dans une limite définie.

- Le crédit in fine, dans lequel l’emprunteur rembourse uniquement les intérêts pendant la durée du prêt, le capital étant remboursé en une seule fois à l’échéance.

Chacun de ces crédits présente des usages spécifiques et doit être choisi en fonction de la situation financière et du projet de l’emprunteur.

Quelle est la différence entre un crédit amortissable et un crédit renouvelable ?

La principale différence entre un crédit amortissable et un crédit renouvelable réside dans leur mode de fonctionnement et leur visibilité budgétaire.

Le crédit amortissable repose sur des mensualités définies à l’avance, avec un remboursement progressif du capital. Il offre une bonne lisibilité sur la durée du crédit et sur son coût total, ce qui en fait une solution privilégiée pour les projets importants ou à long terme.

Le crédit renouvelable, quant à lui, met à disposition une somme d’argent utilisable à tout moment. Les remboursements sont variables et dépendent des montants utilisés. Cette souplesse peut être utile pour des besoins ponctuels, mais le coût du crédit est généralement plus élevé et moins lisible sur le long terme.

Les autres types de crédits : avantages et inconvénients

Le crédit in fine permet de ne rembourser que les intérêts pendant la durée du prêt, le capital étant réglé en une seule fois à la fin. Il peut être intéressant dans certaines stratégies patrimoniales, mais nécessite une capacité financière solide.

Le crédit à la consommation amortissable est adapté aux projets du quotidien, tandis que le crédit immobilier amortissable est conçu pour les projets de long terme.

Chaque solution présente des avantages et des contraintes qu’il convient d’analyser en fonction de sa situation.

Ce qu’il faut retenir

Le crédit amortissable est un mode de financement particulièrement adapté aux emprunteurs recherchant de la visibilité et de la stabilité dans leurs remboursements. Grâce à des mensualités structurées et à un tableau d’amortissement détaillé, il permet de se projeter facilement sur la durée et le coût du crédit. Toutefois, chaque projet étant unique, il est essentiel d’analyser les modalités du prêt, sa capacité d’évolution et les alternatives possibles avant de s’engager. Comparer les différents types de crédits et adapter le financement à sa situation personnelle permet de sécuriser son projet et d’optimiser son budget sur le long terme.